原创出品 | 「创业最前线」旗下「子弹财经」

作者 | 胡芳洁

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

净利率超越茅台的爱美客,也会有烦恼。

爱美客2022年财报显示,其不仅实现了营收、净利双增长,净利率还高达65.2%,遥遥领先于同行,也显著高于茅台52%左右的净利率。

不过,这份双增长的年报似乎并没有获得投资者的认可,财报发布后股价应声下跌。截至3月24日收盘,爱美客股价为520.18元/股,较财报发布前的564.96元/股已经跌去近8%。

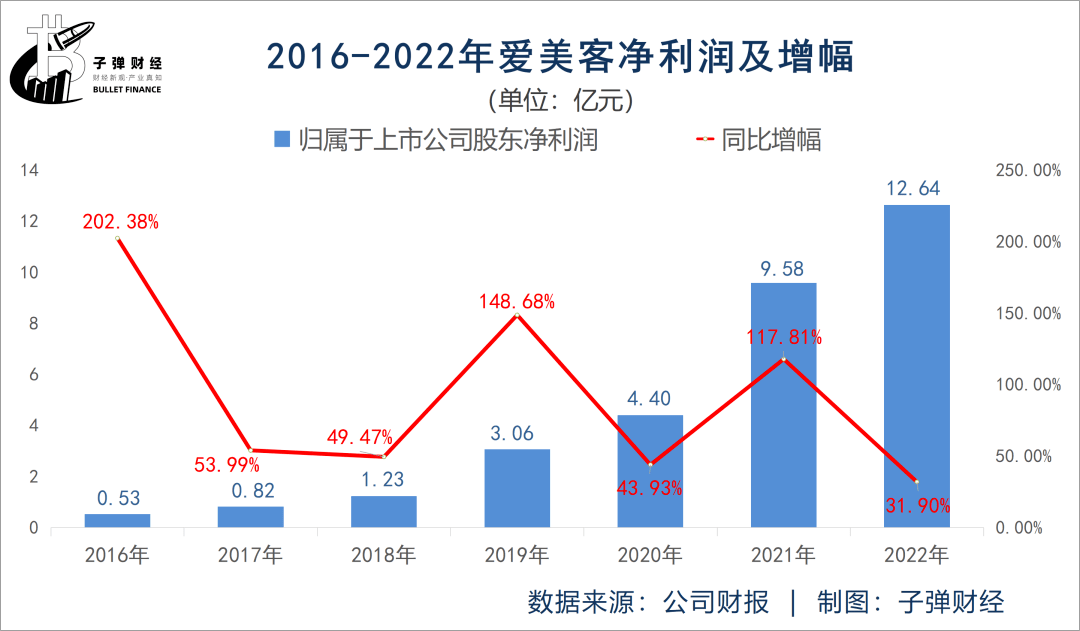

究其根本,是爱美客当前面临着一个关键问题――增长幅度持续收窄。财报显示,2022年爱美客实现净利润12.64亿元,同比增长31.9%,这一增幅创7年来新低。

2016年-2021年这六年间,爱美客净利润增幅最低的2020年,也有43.93%。

虽然2022年公司营收、净利润都实现了超过30%的增长,但与2021年同期104.13%、117.81%的增幅相去甚远。

此外,分季度来看,情况更不乐观。2022年Q4,爱美客营收仅实现个位数增长,扣除非经常性损益后净利润,在2021年以来首次出现同比下滑,降幅约5%。

作为投资人眼里的“医美茅”,爱美客为什么涨不动了?曾帮爱美客打下“医美江山”的王牌产品“嗨体”,现如今暴露出了哪些问题?爱美客面临的行业挑战又是什么?

1、增速放缓

作为纯线下场景的消费,2022年疫情的反复和集中爆发对医美消费产生了显著影响,而行业龙头爱美客首当其冲。

一般而言,每年的第四季度都是医美消费的高峰期,这也带动了爱美客等上游企业的业绩高峰,但这一情况在2022年发生了明显的改变。

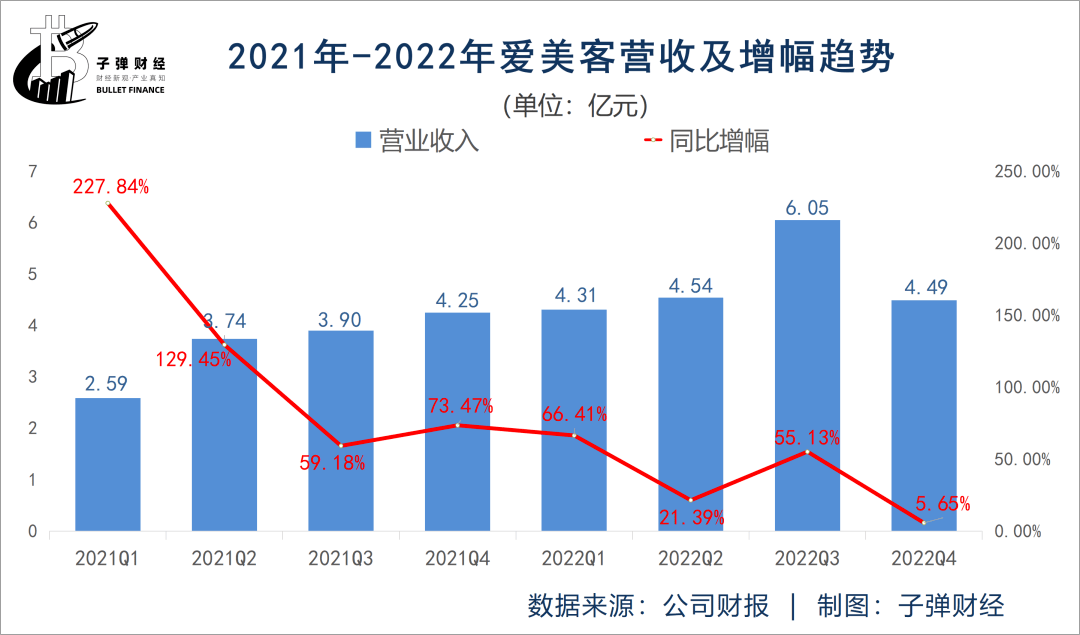

从2020年、2021年来看,爱美客都在第四季度实现了当年单季最高营收,分别是2.45亿元和4.25亿元。而2022年第四季度营收为4.49亿元,仅高于第一季度的4.31亿元。

如果按照过去两年第四季度营收普遍较第三季度增长约10%来计算,爱美客2022年第四季度营收应该为约6.65亿元。

然而,事实却是在2022年12月新冠感染人数急剧上升,影响了线下医美消费,也导致爱美客第四季度业绩的超常规下降。

疫情等不可抗因素的影响是一个方面,但对爱美客而言,增速放缓显然不是一个短期事件。

分季度来看,最近两年爱美客营收增幅也存在明显下降趋势。2021年第一季度,其营收同比增幅高达227.84%,而到了2022年第四季度,这一数据是5.65%。

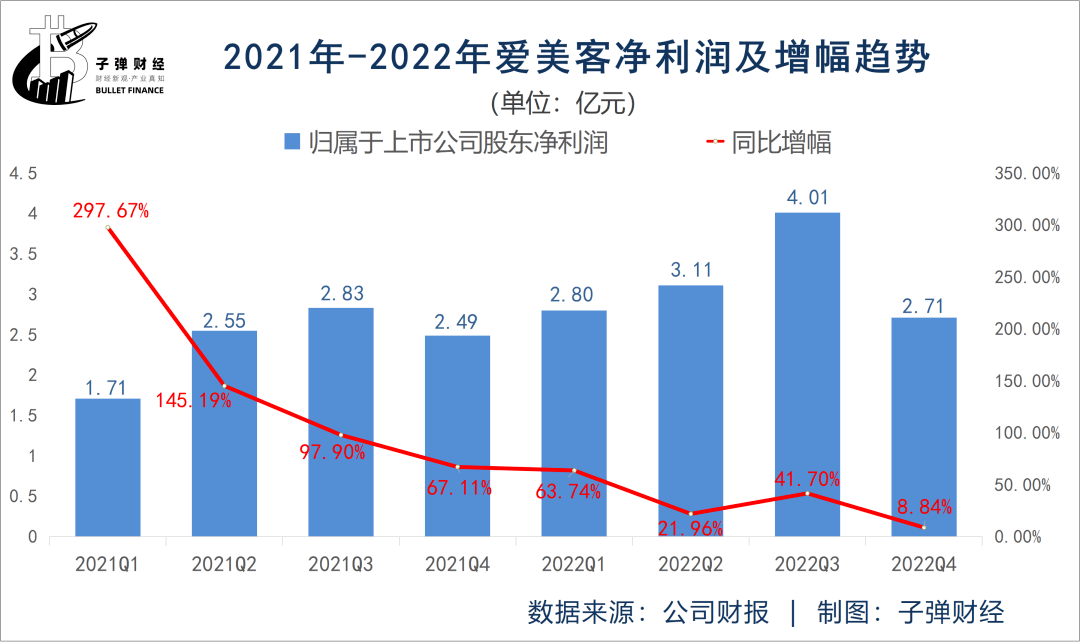

净利润也存在同样的情况。

再把时间拉长来看,2022年爱美客实现净利润12.64亿元,同比增长31.9%,这一增幅创7年来新低。

作为国内的“玻尿酸巨头”,爱美客因其纯粹的医美基因及超高净利润率,加上在产品稀缺性和合规性上的优势,被市场寄予厚望。

不过,业绩登顶之后,往往面临增速下滑,以及寻找新增长业务的困境,这成为爱美客等垂直赛道佼佼者普遍面临的难题。

种种迹象显示,帮爱美客打下医美江山的拳头产品嗨体,呈现增长乏力的势头,而要找到第二个嗨体,更不是一件容易的事。

2、嗨体隐忧

在业内无竞手的嗨体,正在面临新考验。

2022年,爱美客主营业务收入主要由溶液类注射产品和凝胶类注射产品构成,这两部分收入占比高达99.59%

其中以嗨体为代表的溶液类注射产品占比66.68%,以濡白天使为代表的凝胶类注射产品占比32.90%。

作为国内唯一一款专门改善颈纹的注射产品,嗨体至今都没有同类竞品。2016年底获批上市之后即开启高速增长,并助力爱美客一路登上千亿市值的宝座。

数据显示,2018年、2019年,嗨体营收分别约为0.75亿元和2.43亿元,分别增长120.59%和224%,占总营收比例分别为23.36%和43.55%。

2020年、2021年,以嗨体为主的溶液类注射产品分别实现营收4.47亿元和10.46亿元,较上年同期增长83.95%与134%,占营收比重63.05%和72.24%。

如果说嗨体的发展史等同于爱美客的成长历程,并不为过。不过,在2022年,嗨体的高速增长戛然而止。

2022年,以嗨体为主的溶液类注射产品实现营收12.93亿元,同比增长23.61%,连2021年增速的零头都不到。

“嗨体本来就是季节性产品,也与疫情期间求美者收入受到影响,对产品需求不强有关。”医美机构负责人易圆对「子弹财经」表示。

她表示,疫情期间,消费者变得更谨慎了,对颈纹改善的需求增长不如之前强烈。另外,嗨体注射一般都是4月开始进入旺季,但2022年4月疫情抬头,5月很多机构都是直接放假两个月,对产品消费影响较大。

而在医美专业人士宋盛看来,嗨体增速下滑,是一种理性回归。

“嗨体是一个复合式的玻尿酸,它有一定的刺激性。如果只是玻尿酸的话,刺激性是很小的,但是嗨体里面还含有一些复合型的氨基酸,虽然可以一定程度起到刺激胶原蛋白再生的作用,但也增加了它的刺激性。另外,经过这些年的市场检验,嗨体的一些副作用也逐渐显现出来。”宋盛表示。

宋盛进一步表示,其中一个典型的情况是,反复使用嗨体后,有部分人会出现颈部纹路部位皮肤发白的情况,导致颈部出现一条尴尬的“白线”。

以宋盛所在机构的用户为例,有约20%的多次注射者会出现注射部位皮肤泛白的情况。“在医学上,这个概率已经很高了。”

图 / 小红书

图 / 小红书

就此,「子弹财经」向多位医美机构及医美行业从业者进行了求证,得到以下关键信息:

1、多家医美机构都出现过用户注射嗨体后颈部出现白线情况,这并不是个例;

2、白线与注射层次有很大关系,如果注射层次过于浅表,溶液体积把表皮撑开而不是填充进凹陷处,会出现泛白情况;

3、嗨体是吸收代谢性产品,需要多次治疗来维持效果,如果间隔时间过短,吸收没有完全就进行补填,可能导致颈纹泛白。

目前来看,注射后出现白线这一“副作用”,医生注射手法和治疗间隔是一方面,但品牌方的市场教育和业内培训上是否存在不足,显然也是一个值得思考的问题。

任何医疗手段都是存在风险的,一直以来被过于神话的“嗨体”,在经过多年的检验后,市场对其的迷信正在逐渐回归理性,某种程度上,这也是行业不断走向成熟的一个印证。

“嗨体的需求群体还是比较稳固的,毕竟1000-2000元的价格很亲民。虽然胶原蛋白也可以打脖子但成本太高,光电无法解决深的颈纹,而手术、拉皮,代价就太大了。如果加强医生技术的话,对大众来说嗨体依然不失为一个好产品。”资深医美人士欧阳莹莹对「子弹财经」表示。

实际上,嗨体注射在颈部,且需要根据颈纹情况小剂量多点注射,不仅对医生的技术要求高,对体力精力的要求也比较高。即使在不受疫情影响的情况下,一个医生一天所能承担的治疗人数也很有效。

“颈部分布着大动脉,注意力要高度集中,我一天打两三个嗨体脑袋就嗡嗡的。”易圆说。

图 / 小红书

图 / 小红书

除了颈纹治疗外,爱美客也在不断拓展嗨体的适应症范围,2020年底推出的嗨体熊猫针,主要针对黑眼圈治疗。嗨体在上市6年后的2021年仍能维持100%以上的增长,熊猫针可谓是功不可没。

根据海通国际研报,2022年,嗨体熊猫针在爱美客嗨体类产品共计12.93亿元的销售额中占比已达到35%左右,以此推算约为4.5亿元。

嗨体颈纹针在上市后达到这一规模花了5年时间,而熊猫针只花了2年。

图 / 爱美客官网

图 / 爱美客官网

“爱美客在熊猫针这个产品上走了偏道。虽然它包装成熊猫针治疗黑眼圈,但是他拿到的批文并不是做眼部治疗的。”宋盛表示。

据了解,目前市场上嗨体1.0就是我们常说的嗨体熊猫针,还有嗨体1.5、2.5等用于颈纹治疗以及面部水光等。

但实际上,上述系列产品对应的都是同一个批文,即国械注准20163131804,其中规定的使用范围/预期用途为“该产品用于真皮层注射填充,以纠正颈部中重度皱纹”。

图 / 国家药品监督管理局

图 / 国家药品监督管理局